Купить квартиру или построить дом, что выгоднее?

собрала все варианты и по каждому сделала расчёт

С 1 июля 2019 года изменился порядок покупки квартиры в новостройке — у застройщиков больше нет доступа к деньгам дольщиков. Строить станут на свои или заёмные (!) А деньги клиента получат после регистрации собственности на первую квартиру в доме. С одной стороны, хорошо — меньше обманутых дольщиков. А с другой?

Ага, цены на жильё вырастут и будет не выгодно покупать квартиру в строящемся доме. Для застройщика это продажа готового объекта. Ему нужно отбить кредит и затраты. А для нас — здравствуй, ипотека и

прощайте инвестиции на новостройках

А что выгоднее свой дом или квартира? Ну купишь квартиру в ипотеку — это же кабала лет на 15-20 минимум.

Брать ипотеку без анализа нельзя. Сначала нужно узнать условия, рассчитать ипотеку правильно, учесть страхование и процент по ипотеке. В результате хвалёная ипотека без первоначального взноса окажется обыкновенным супер-дорогим кредитом.

А выгодно ли купить квартиру в ипотеку и сдавать? Ведь погашение ипотеки будет за счет платежа по аренде.

Дешевле всего самим копить и дом постепенно построить! А жить в съёмном пока…

Нее, мыкаться по съемным квартирам — это не вариант. Лучше пожить с родителями и дом строить — квадратных метров больше. Цены на квартиры — это же ужас! В однушке всем ютиться столько лет?! Лучше уж построить дом на участке …

Куда? За город? А сколько стоит построить дом? Ипотечный кредит брать под участок?

Нужно учесть, что много денег на бензин уйдёт. Вторая машина точно нужна! А это ещё траты на содержание, обслуживание и налоги… А если жить бесплатно негде — пока строим нужно аренду платить…

Бррррр… Мозг уже закипел от всех этих «за» и «против»… Опустим эмоциональную часть вопроса и сделаем

сухой расчёт возможных вариантов

Цель — своё жильё за 3,5 миллиона рублей. Есть запас на 500 тысяч рублей, ежемесячный доход — 50 000 рублей, расходы на жизнь — 20 000 рублей. Траты на ипотеку, аренду или стройку — 25 000 в месяц, остаток копим в банке под 5% годовых. Период расчетов — 30 лет.

Выиграет тот способ, у которого будет больше капитал и меньше расходы, связанные с целью

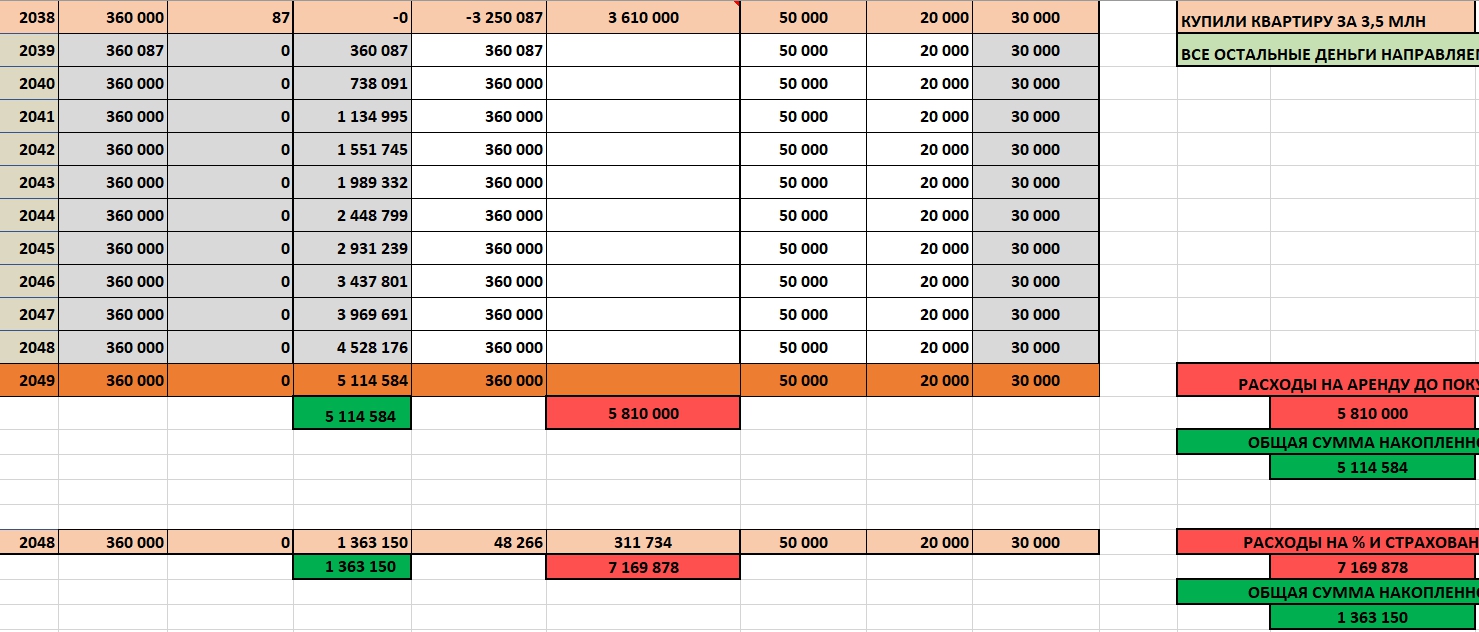

Частные условия — ипотека под 10% на 30 лет, сумма кредита 3 миллиона. Страховка в пользу банка — 2000 рублей в месяц, полмиллиона с депозита потратили на первоначальный взнос.

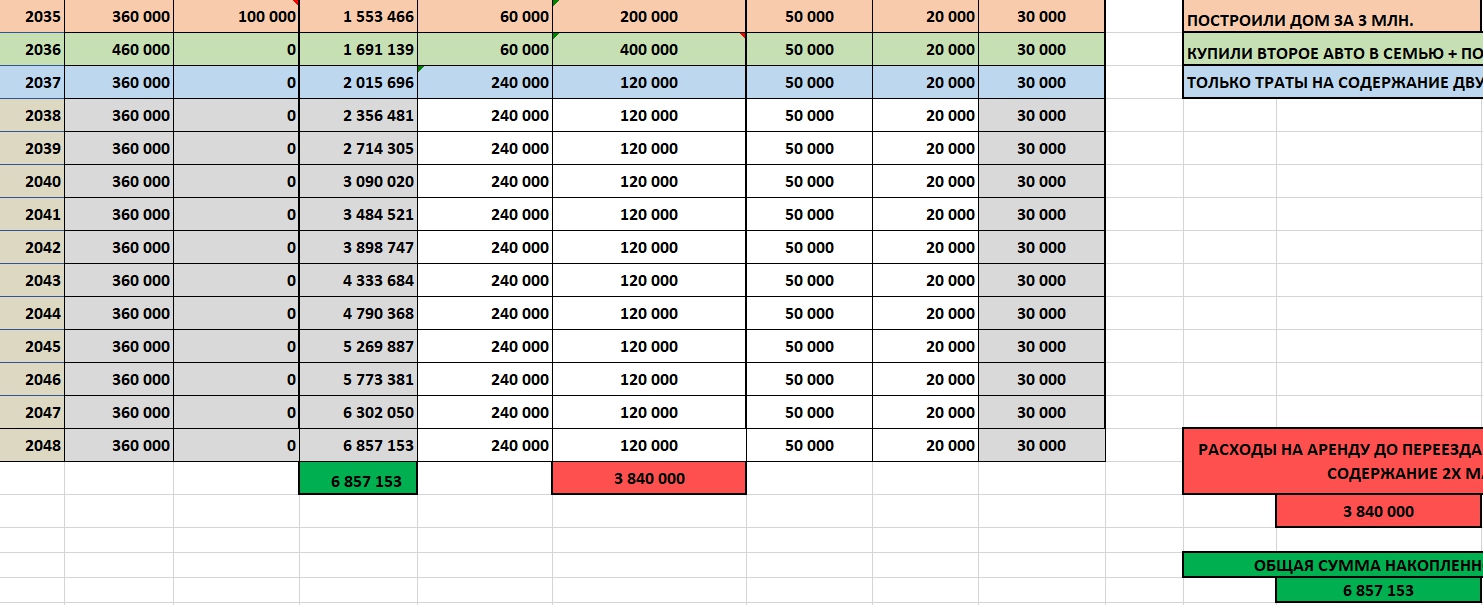

При строительстве дома на 500 тысяч купили земельный участок и дом строим за 3 миллиона. После постройки дома купили автомобиль за 300 тысяч рублей, расходы на содержание двух авто = 10 000 в месяц. При наличии бесплатного жилья тратим на стройку 25 000. Если снимаем и строим, то живем в комнате за 10 000, а на стройку уходит 15 000 в месяц.

При аренде — деньги остались во вкладе. И….

та-даааа-ммм

Выгоднее жить у кого-то и строить свой дом. Ну это и так было понятно, если всё гладко, то через 10 лет переедем к себе. Общие расходы за 30 лет на покупку авто и содержание — 2 640 000 рублей. Накопленный капитал 9 миллионов рублей. Скачайте таблицу с расчётами: Что выгоднее: ипотека, аренда, построить дом или копить?. Проверите меня или поиграете со своими данными.

Второе место — строим дом и арендуем жильё. Всего-то 17 лет стройки,

2 миллиона на аренду и у вас свой дом!

А вот в поединке расходов и накоплений Аренда VS Ипотеки победа достаётся аренде (гы-гы)

— Пффф, в смысле?

— Да, ну нет!

— Это неправильно. Я в ипотеке за своё плачу, а не дяде. У меня, как минимум квартира есть.

Да-да, у цифр нет эмоций

Им плевать на аргументы про свой дом, про спокойствие, про «ипотеку все досрочно закрывают». Да и расчёт не учитывает расходы на оценщика, нотариуса, налоги, пошлины, ремонт, ККУ, инфляцию, падение доходов, рост расходов и … Короче, невыгодно даже, если купить квартиру в ипотеку и сдавать. Не согласны? 🙂 Пишите на feedback@fincult.ru вашу позицию.

Вывод: лучше 20 лет откладывать и платить аренду, чем тащить 30 лет на себе ипотеку. Нельзя делать ставку на досрочное погашение — «доходы с вами могут не случиться, а расходы гарантированы» Исключение возможно, только при наличии гарантий по увеличению доходов и четких цифр. Иначе оплатили

по всем счетам и сидим грустим. Откладывать-то нечего

Прежде, чем влезать в ипотеку сделайте Финансовый план — поймёте душит вас платёж по ней или нет. Если да, то не берите, иначе спустя полгода будете сожалеть — не рассчитали. Избежать этого можно и нужно. Составьте план по закрытию кредитов или решите любой финансовый вопрос в нашем клубе «Деньги есть всегда».