Изучали пенсионную реформу? В этой статье расскажу про изменения в пенсионной реформе простым языком. И чтобы вам понять суть пенсии — читайте вдумчиво и подставляйте в мои расчеты вашу з/п и жизненную ситуацию.

После прочтения вы сможете ответить себе на вопросы: сколько пенсия, сделать расчет пенсии, поймёте отменят ли пенсионную реформу, рассмотрим пример расчета пенсии, изучим порядок расчета пенсии, поймём зачем нужна формула расчета пенсии и как её читать, сколько нужно стажа для пенсии, сколько накопительная пенсия, во сколько выходят на пенсию мужчины и женщины, и почему же нам всем подняли пенсионный возраст.

Пенсия состоит из двух частей – страховая и накопительная. Накопительная заморожена уже 5 лет и будет такой до 2021 года [дольше – 100% продлят]. Поэтому будем говорить только о страховой части.

Итак, работодатели отчисляют пенсионные взносы на каждого сотрудника в размере 22%. Эти деньги распределяются ПФ РФ – 16% уходит на страховую часть пенсии, а 6% остаётся в ПФ РФ (а раньше уходило в накопительную).

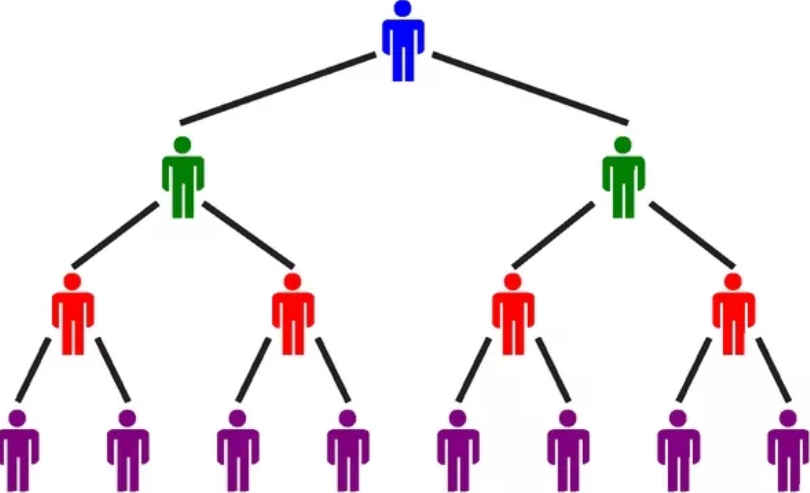

Сейчас из 6% идут выплаты на пособия, пенсии по инвалидности, тот же материнский капитал и другие платежи. Так создана система общего котла, куда работающее население скидывается, а нуждающиеся потом получают выплату. Схематично это выглядит так:

финансовая пирамида на государственном уровне

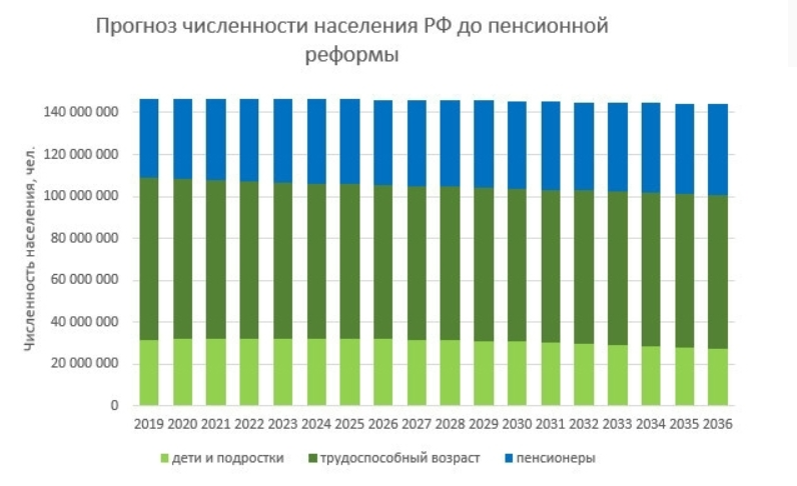

И если демографическая ситуация в стране не страдает, то жить с такой системой можно долго, чтобы работающее население обеспечивало старшие поколения и нуждающихся. Однако…

статистика говорила об обратном и нужно было что-то менять

Стало ясно, что денег на всех не хватит. В результате было принято два важных решения, которые вводились постепенно:

1. С 2015 года была введена оцифровка страховой части пенсии в баллах — теперь на законных основания можно в страховую часть пенсии каждого гражданина залезть.

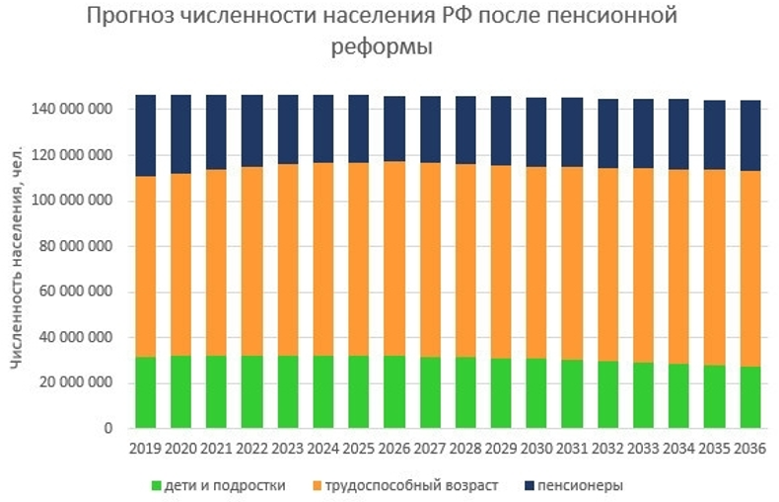

2. Нужно повышать количество работающего населения и в 2018 году увеличили пенсионный возраст — мужчины уходят на пенсию в 65 лет, а женщины в 60 лет. И сразу изменился график:

Стало больше работающего населения и денег в ПФ РФ

Потому что государство круто сэкономило на увеличении пенсионного возраста:

*по данным РОСТАТА средняя пенсия составляет 14 000 рублей

14 000 *5 лет * 12 месяцев = 840 000 рублей

работающего населения 70 миллионов * 840 000 = 58,8 триллионов рублей.

Молодцы — под мундиаль приняли и утвердили — обжалованию не подлежит.

Теперь остановимся на формуле расчета пенсии и поймём сколько нужно стажа для пенсии:

Трудовой стаж и трудовая пенсия ушли в прошлое вместе с СССР. Сейчас важны страховой стаж и страховая пенсия — месяцы и годы, когда компания-работодатель платит за вас взносы в Пенсионный фонд. Вы ИП? Ну так вы сами за себя их отчисляете ежегодно независимо от того была у вас прибыль в бизнесе или нет.

Для получения страховой пенсии вам нужно 15 лет страхового стажа и 30 баллов — помните, оцифровку ввели ещё в 2015 году — давайте разберёмся, как их получить…

Количество баллов начисляется ежегодно. Зависит от размера зарплаты и предельной величины страховых взносов в ПФ:

это сумма, которую максимально в год можно заработать (государство так решило) и от неё делается расчет баллов

Формулу проще объяснить на примере человека с ежемесячным доходом 30 000 рублей (пример расчета пенсии):

30 000* 12 месяцев = 360 000 рублей в год

2017 год: 360 000/876 00 *10 = 4,10 балла

2018 год: 360 000/1 021 000 *10 = 3,52 балла

2019 год: 360 000/1 150 000 *10 = 3,13 балла

Справедливо? Государство уверено, что да — зарплаты должны расти каждый год. Правда мы этого не замечаем — бизнес не платит высокие зарплаты из-за налоговой нагрузки. Сверху с каждой зарплаты бизнес оплачивает 42% разных взносов — ФОМС ФСС, ПФР и другие. На долю ПФ РФ приходится 22% от зарплаты — из них часть идёт в котел ПФ РФ (6%), а часть на страховую пенсию человека.

Поэтому идёт пропаганда высокой белой зарплаты —

больше денег с малого и среднего бизнеса содрать.

А нам твердят — больше белый доход — больше баллов заработаешь. Сделаем расчет пенсии на высоком доходе.

Пример расчета пенсии человека с доходом в 90 000 рублей в месяц:

90 000* 12 месяцев = 1 080 000 рублей в год

2017 год: 1 080 000/876 00 *10 = 12,32 балла

2018 год: 1 080 000/1 021 000 *10 = 10,57 балла

2019 год: 1 080 000/1 150 000 *10 = 9,39 балла

На первый взгляд кажется, что это совсем другое дело — баллы конечно тают каждый год, но за прошлые годы 30 баллов должно было накопиться. Или нет?

Конечно нет. Максимальный размер баллов за год установлен сверху

И пусть прогосударственные СМИ кричат, что стоимость балла растёт ежегодно и у всех будет высокая пенсия, помните это не так. Государство легко регулирует пенсионный доход каждого гражданина тем, что подрезает количество баллов — никто ничего возразить не может. Например, накопительную часть пенсии заморозили на 5 лет и она такой ещё будет долго оставаться. Что это значит? Высокой пенсии не будет, если доживём:

ведь с каждым годом вносят новые правки, которые делают только хуже

И совсем плохо предпринимателям — для государства это работники с ежегодным доходом в 133 427 рублей — за 2019 год 1,16 баллов заработаем

— Не накопилось 30 баллов? Не беда — докупи себе баллы — сделай дополнительный взнос в пенсионный фонд. Бери-бери — не дорого! Вот, молодец, через год приходи! Ну, а ты как хотел — сначала твои деньги, а через год, так и быть мы тебе что-нибудь выплатим!

Вы же помните, что они заработали 58,8 триллионов передвинув возраст на 5 лет — должны были из своих пенсии оплачивать, но что-то там не срослось, вот и возраст повысили. А теперь предлагают всем ещё отодвинуть срок выхода на пенсию, ну или баллы докупить — для нас это шанс получить пенсию в 10 000 рублей.

Вы на них планируете жить? А на что?